高達 7 成以上台灣人…

即將退休 卻自認財務準備不足!

退休對年輕人來說,是一件遙遠的事;但以單純保守的定存利率 1.3% 來看,若是提早 30 年規劃的人,是很有機會存到千萬退休金的一群「富腦袋」;相較之下,等到退休前十年才開始焦慮的人,就算再怎麼努力,可能也只有 300 多萬的退休金!

但提早存千萬退休金,並不代表從年輕就要「縮衣節食」!這一篇將介紹日本一位存錢達人,濱口和野的 【記帳 3 步驟】,公布他七年存下 $7,000 萬日圓的實戰操作,並同時保持高品質的生活水準!

記帳 3 步驟,開啟千萬退休金「計畫」!

第一步:記帳項目太多,只是浪費時間!

記帳是儲蓄的基本步驟,但記得太詳細不僅浪費時間,也無法長久持續下去。以餐飲費為例,不需要寫出買了鯖魚便當、或是雞腿便當,畢竟「這個月雞腿便當吃太多」這樣的分析,對記帳的作用不大,簡單記成一筆「餐飲費」即可。以下列出 12 個【記帳重點項目】讓大家實作:

1. 收入 2. 餐飲費

3. 置裝費 4. 住宅費

5. 水電費 6. 生活用品費

7. 通訊費 8. 交通費

9. 娛樂費 10. 交際費

11. 保險費

12. 其他支出 (變動較大的臨時費用,例如教育進修費)

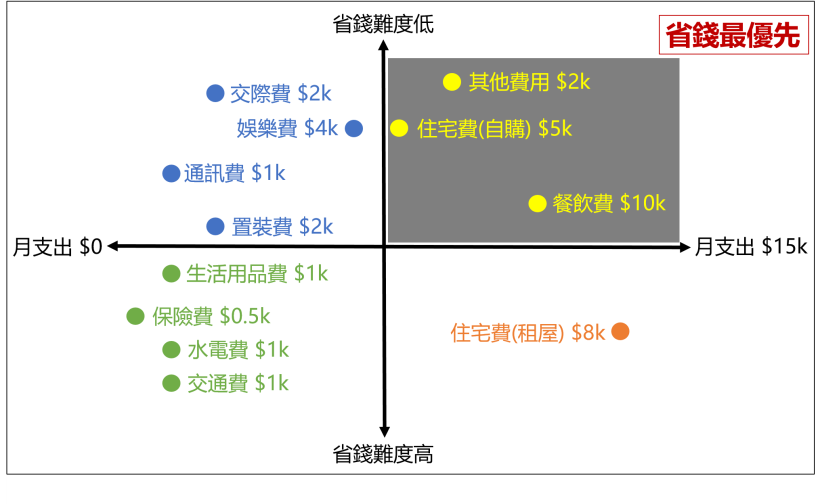

第二步:用一張圖,找到吃錢的儲蓄殺手!

通常記帳只要每個月分析一次即可,但裁減那些支出,才能達到最好的效果呢?這次為大家介紹一個有用的工具【支出區塊圖】,只要將 12 項重點支出,依照「支出金額大小」與「省錢難度高低」來排序,就可以輕鬆產出下面的圖表!右上角區塊,為省錢最應該優先下手的地方,畢竟要從藍色區塊的「通訊費」省 $1,000 元,倒不如「餐飲費」只要省一成就有同樣效果!反之,綠色圓點的支出就屬於「生活必要花費」,是最難省的錢!

我們以「餐飲費」這個項目為省錢案例,假設三餐各 $100 元,再加上每月偶爾奢侈大餐 $1,000 元的寬鬆設定,老實說,我曾晚餐嘗試自己煮飯,但最後卻發現沒有比較省錢!原因在於 (1) 原物料不便宜,光是最便宜雞胸肉一餐的份量就要 35 元!(2) 自己煮就會非常大方的把食材放下去,較難克制份量。反而是早餐是最容易省錢的地方,例如早餐店一杯鮮奶茶或是拿鐵都要 $45 元,如果改買家庭號 2000cc 可以喝一周的豆漿,一杯的成本會瞬間降不到 $10 元,光是早餐飲料錢就可以省下 $1000 元!

另外我也發現早期原本為了未來成家,而投資的住宅,其實並不是最好的選擇。主要是 (1) 退休前只需要約 20 坪的小宅,就能滿足小家庭生活起居,(2)就算改成出租,租金漸漸也不能完全負擔房貸利息,甚至一個月要多倒貼 $5,000 元的利息費用,再考慮到房產有些許增值,因此也被視為省錢最優先處理的選項!就是因為有【支出區塊圖】,才能讓我去安排省錢的優先順序,並找到隱藏的儲蓄殺手。

最後一步:不硬撐、設計符合理想生活的「優先順序」

你常會看到市面上有一種主流省錢法,告訴你「房租應該要控制在收入的多少百分比」這種說法,但這種方法並不可靠,例如市面上一定有 $5,000 元一間的雅房,但對於上班族想要完整有自己生活空間來說,還要適應室友盥洗作息,這種省錢方式就是硬撐!反而讓自已上班已經受夠一天的辛勞,下班居然還陷入無法享受生活的窘境!反而需要花更多錢來彌補負面情緒。

因此省錢的順序除了可以照【支出區塊圖】來排序,也必須思考自己所想像的「理想生活」來安排,並列出以下範例策略來執行:

1. 最優先(預計省下 $6,000):賣掉自購房屋減少房貸利息支出、早餐改買家庭號飲品分裝省餐飲費

2. 優先(預計省下 $2,000):定期研究清倉低價票券減少臨時的高額娛樂費

3. 次要(預計省下 $1,000):定期研究行銷檔期優惠省下置裝費

4. 不列入名單:保險費、交通費、租屋費

若能在未來,一個月多省下$9,000 元,以一般上班族加上年終,在不犧牲生活品質的前提下,第一年要存 $25 萬是非常可行的方案,而就算你是超級保守的「定存族」,年利率 1.3% 來做*零存整付定存,未來退休加上勞保也預計會有 $1,000 萬的退休金,讓自己一生財富沒有太大的煩惱!

*零存整付定存:指的是每月固定存入一定金額於定存,而本期產生的利息+原來的本金,兩者會一併再投入於下一期定存,產生「複利」效應。

*本文靈感與部分內容出自於「我用一張表7年做到財務自由」-大樂文化出版

*本文僅為教學用途,理財請自行決策。