你是否也想要有自己的窩

分享評估租屋還是買房的完整流程!

你是否像我一樣,存了一筆頭期款,有想買房的衝動?筆者最近發現一本好書「小資族大翻身:8年從20萬滾出資產4000萬的賺錢筆記」,給了我很多實用的建議,今天要分享以下幾個重點:

1. 買屋評估的兩大基礎功夫

2. 抉擇時刻:租屋還是買屋的 3 個關鍵?

3. 如果分析後買不起怎麼辦?三個延伸思考!

馬上來試算看看吧…

買屋評估的兩大基礎功夫

第一步:確認自己的 6 大需求

以我自己為例,必須將以下 6 點考慮清楚,最終就可以很清楚的定義需求,例如:「我想住在台北市內湖區,屋齡40年內,無車位、室內25坪,權狀30坪的中古華廈。」

1. 地點:除了自己特別喜愛的地方,另一個考量就是上班地點,西英格蘭大學曾經做過一個研究,當上班通勤時間多增加 20 分鐘,其痛苦指數等同於遭減薪19%。

2. 需求坪數:扣除公設後,實際希望是幾房幾廳的格局。

3. 類型:電梯管理的新大樓與無電梯公寓各有所愛,新大樓往往公設比高達 30% 以上,且我曾經繳到每月 $100 的管理費,雖然擁有豪華的設施,但社區餐點、健身房、游泳池、電影院可能對忙碌的上班族來說,平日比較無緣享受到;相較來看另一極端,無電梯大樓的缺點就是要爬樓梯,但公設比有可能僅 10% 以下,因此可以用同樣的價格換取較大室內坪數。

4. 權狀坪數:從以上兩點,最終可推估含公設的權狀坪數。

5. 是否需要車位:住在市區通勤方便,一定要擁有嗎?或是可以接受用租的?

6. 屋齡:可以接受的屋齡最多到幾年。

第二步:租屋與買屋的費用計算

明確的列出自己的需求之後,接下來就是要比較租屋與買屋的花費,可以先在幾個租屋網或是社團查看行情,例如下圖用 591 租屋網查詢內湖路一段的租金,每個月的租金落在 $3 萬元左右。

接下來就要衡量買屋的價格嚕,比較建議到內政部的實價登錄來查詢實際成交價格(點我進入網址),畢竟賣屋平台的價格都是開價而不是屋主內心的底價,建議大家用電腦來瀏覽最順暢。

你可以發現實價登錄網站的進階篩選功能超強大,可以將我們的目標都逐一輸入,包含不要車位、華廈、路段這一類的精準搜尋。

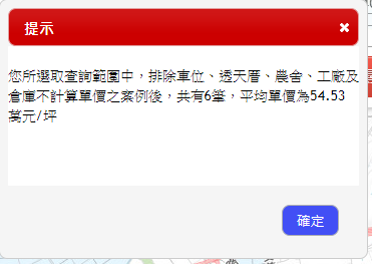

我們可以先按下「搜尋範圍均價計算」的黃色按鈕,可以一鍵幫我們算出近一年的平均成交單價為每坪 $54 萬元。老實說如果你去看線上買屋網的價格很多都超過這個價位,以我自己前幾年也曾微獲利出脫房屋的經驗來看,屋主把物件拿出來委託,就是想賣!只是價格還沒到!

因此如何透過與仲介的溝通中,了解屋主的買進年代與賣屋原因,反查屋主的成本價,就成為議價的籌碼。

接下來我們利用搜尋功能來查詢明細,發現預算大約需要抓到 $1,500 萬左右,由於我搜尋到的建案類別是華廈,因此成交量會少一點。

抉擇時刻:租屋還是買屋的 3 個關鍵?

從實價登錄的價位,我們知道要準備 $1,500 萬的預算後,我利用了EXCEL試算表模擬了一下未來需要的現金流量(房貸利率假設為30年期,優惠利率1.5%)。我自己第一次買房是有點誤打誤撞的買在低點,雖然結果還可接受,但第一次的買賣房過程不是非常順心,前幾年我自己到三年後的寬限期,每月需要繳的本利和高達 $2.5 萬,幾乎把薪水都貢獻去了,也不敢放肆地享受生活。因此接下來評估現金流非常重要!

分析租屋還是買屋可以考量下列三點:

1. 寬限期間,租屋費用還是買屋的利息高:以上面的例子,寬限期只要繳 $1.5萬,比房租的 $3萬少一半。

2. 寬限期之後,每個月本利和付完,所剩金額是否夠支撐家庭所得:想回答這個問題,平時就要有記帳的習慣,以我與另一半的花費來看,每個月的總支出假設為 $5 萬元,另外我們還想每月支出 $2 萬元做其他長期投資,因此兩人的總月薪必須達到 $12 萬門檻才有可能。

3. 預期住幾年? 行情預期會上漲嗎:跟投資股票一樣,進場就要先想好出場。以我自己為例,第一次買房買在郊區,前後花了超過一年才成功出脫,讓我了解到房地產的「流動性問題」與「地點」的重要性。

如果分析後買不起怎麼辦?三個延伸思考!

1. 考量機會成本:買房頭期款動輒百萬,可能是夫妻倆辛苦存十年,到 30 歲初頭累積的血汗錢,因此除了買房,也要衡量這筆錢如果能找尋合適風險投資標的之潛在增長可能性,考慮看看先以租代買!畢竟讓自己活得自在最重要!

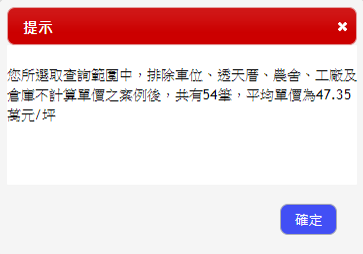

2. 嘗試看看其他類型建案:若我將建案類型改成無樓梯公寓的話,可以發現均價會下降到 $47.35 萬,每坪少了 $6 萬以上,等於少了約 $200 萬的負擔。

3. 嘗試多往十公里內找尋替代方案:有時候只是多走 5 分鍾的路,也許還會有不少價差,例如我查詢往後一條路,公寓的實價登錄均價又降低至 $44 萬元。

*延伸閱讀:六成民眾退休金不到500萬?日本儲蓄達人七年存滿千萬養老金:教你「3個圖像記帳法」!

如果你喜歡此篇書籍心得分享,歡迎給筆者一個讚 ♫.(◕∠◕).♫

*本文僅為讀書心得用途,理財請自行決策。