躊躇不投資的最大原因:錢少!

筆者四分衛最近在社團有個「為什麼不投資」的互動,當天第 1 名的答案居然是:錢少!不夠投資!

確實,從先前介紹資產複利的公式中,我們知道小資族想要累積財富,由於初期資本不多,因此只剩下「報酬率」與「持有時間」兩個變數…

首先,來看看「報酬率」:若小資身上若只有 $6 萬元現金,假設年報酬率與巴菲特一樣高達 20%,一年也才多 $1.2 萬元,雖然比定存高很多,但實在很難讓人提起勁來想學投資,畢竟仍無法對生活有重大改善!畢竟在社團問券中,大家反而覺得定存妥妥的,很怕股票風險虧錢!反而會熱衷於抽價差大之股票,希望幸運之神眷顧自己。

但多數人都沒有看到複利公式中,還有一項關鍵變數「持有時間」,假設一位社會新鮮人,每個月能儲蓄 $5,000 元做投資(一年投入 $6 萬),而報酬率若能達到 7%,則 15 年結婚之後,透過複利試算將會有一筆 $159 萬的存款,夫妻兩人加起來三百萬的額外資產,年輕就能買房的頭期款很有機會達成!

因此本篇就是想介紹「定期定額」投資的基礎數學知識概念,起個頭,讓覺得適合自己的人,有興趣自己繼續延伸研究。

「定期定額」就像減肥,需要每天持之以恆!

定期定額投資很特別,在投資標的能長期成長的假設之下(這篇先不討論這點,但簡單來說投資界分兩種標的選法:1.主動投資,透過能力自己選股/2.被動投資,不選股,持有國家一籃子股票之 ETF),讓小資透過時間來獲取「積沙成塔」的成果。

定期定額有點像減肥,每天我們攝取的熱量都不一樣,但每天規律運動 30 分鐘,平日吃得少的時候,就會多減一些肥肉,這樣假日吃大餐就不會罪惡,哈哈哈!大家都有經驗,如果只等到太胖,才偶爾想起要運動,或是瘦了就懶散不動,是瘦不下來的!

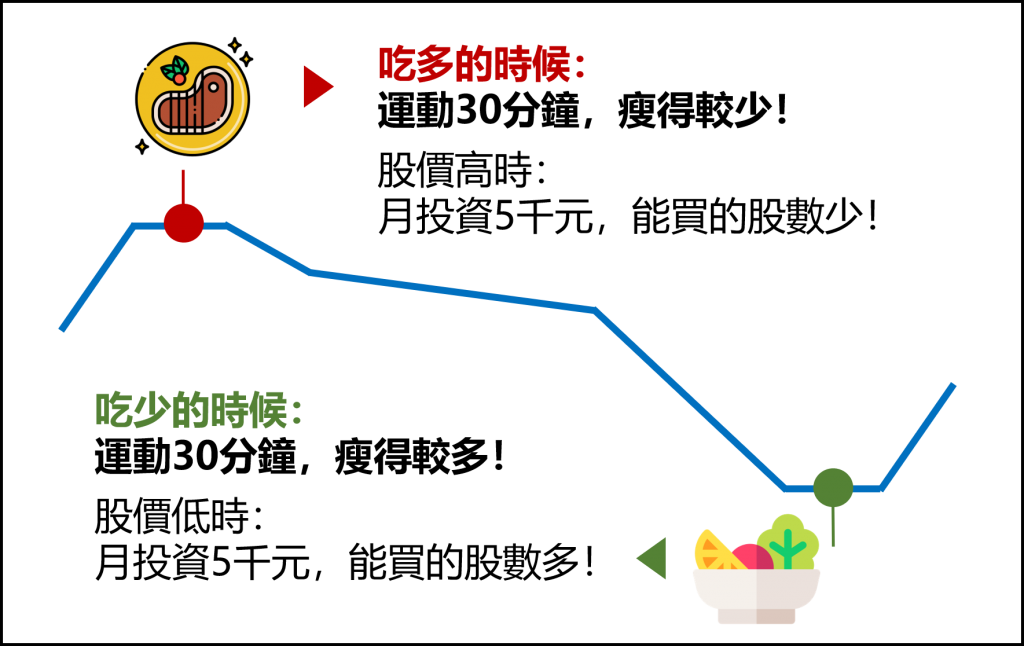

為了讓大家簡單理解,讓我們來看看下圖,定期定額想解決的就是「投資人無法判斷股價高低」或「怕一時買到高點」的成本方面困難:

(1) 股價高的時候,就像假日吃太飽,就算有運動,也瘦得少一些,假設同樣定期定額每月投資 $5 千元,若股價 $100 元能買到 50 股!

(2) 反之股價低的時候,就像平常維持低醣飲食,持續運動就那些就能瘦多些一樣,假設同樣定期定額每月投資 $5 千元,股價 $50 元就能買 100 股!比股價高時整整多買一輩股票。

結論一:「定期定額」就像減肥,需要每天持之以恆

每天運動 30 分鐘,幫助你維持平均值的健康體態;每月固定撥出可負擔不影響生活的預算,在長達數年的股市震盪中,透過越低買越多資產的特性,將成本壓低至「長期平均價格」,而不怕一時買到高點而擔心。對年輕小資族而言,「時間」是少數站在我們這裡的優勢。

結論二:注意 2 個前提假設,勿濫用定期定額!

1. 投資標的具備長期成長性:切記報酬率仍是複利公式中的一環,就像減肥也要關心吃下去的食物,花時間規劃食譜,與關心每次買食材的成份是否夠天然或營養均衡。

2. 股價有高低振盪循環:有循環才能將長期成本優勢發揮出來,也就是發揮越低買越多的「危機入市」功用!

延伸閱讀:新手理財知識|ETF 原來就像團購,2 張圖快速讀懂兩大優勢!

如果您喜歡今天的文章,歡迎給我的 FB 粉絲團一個讚:

也歡迎留言你希望我分享哪些「基礎理財知識」!

*本文僅為基礎教學使用,投資請自行決策