如何成為股市贏家?投資就像過年買刮刮樂,但你怎麼買?

如果你是一位從來沒投資過股票、可能連看盤 APP 也不知如何使用,該如何開始投資成為股市贏家? 先想想看:「上一次你花大錢,且賭注於未知事件是什麼事情?」

讓我用過年的千元刮刮樂來比喻投資,假設我們願意花上 $5,000 元預算來試手氣,那玩法可能會有 2 種,一種是隨意挑幾張中意的、或是集資買一整本大家分攤!而多數人應該不會排斥後者,因為集資讓我們更安心,不僅可以享受到更多次機會的樂趣,買一整本獲利的可能性也許較高,且就算遇到太背虧錢的事情、大家平均分攤沒什麼大不了!

為什麼 巴菲特 鼓勵投資新手研究「被動投資」?

不只是 巴菲特、就連傳奇操盤手 彼得林區 也鼓勵一般民眾研究「被動投資」,這 2 位地表最會選股的「主動投資」代表人物,為何如此建議一般民眾?

先簡單來比喻,集資買刮刮樂就像「被動投資」,另一方面,自己刮隨意挑選就像「主動投資」。

前者最常用的工具是 ETF,你可以看「ETF 原來就像團購」這一篇教學認識這項投資工具,簡單來說,它可能幫你買進足以代表台灣一整個市場的一籃子股票,讓你擺脫選股的煩惱,但持有它的報酬就會相似於大盤指數、或是台灣整體平均經濟成長力!因為免去選股困難、又能持有一脫拉庫的公司、遇到崩盤也只需承受所有公司的平均損失,這不就像是集資買刮刮樂嗎!

被動投資的歷史長期報酬率如何?

那被動投資的歷史長期報酬率是多少?從 1965 以來的五十多年,代表美國經濟競爭力的「標普 500 指數(相對前 500 大企業)」年化報酬率約 10%,我們暫且用此報酬率來模擬:

「這代表假設每個月能拿出一萬投資美股 ETF,持有 25 年,可以試算出 $1,337 萬的資產,如果你足夠幸運在不晚的三十歲年代知道這件事,你應該是幸運的人!」

這也不難發現近年身價千萬、推廣指數投資的講師為何如此之多,根據筆者貼身觀察這些人,他們的人格特質多為踏實工作、具有專業生存技能、懂得如何花錢與節儉、了解時間複利的效果,身為普通上班族卻擁有了富腦袋,了解到工作貢獻的本質、累積本金與維持現金流、複利的威力,這些平凡的事情。

你有多少機會透過「主動選股」,成為股海打贏家!

一旦投資人選擇了「主動投資」這條路,就代表必須走上選股這條路,因此就會產生大贏家與輸家的差別,那你有多少機會成為股海大贏家,贏過市場平均報酬?

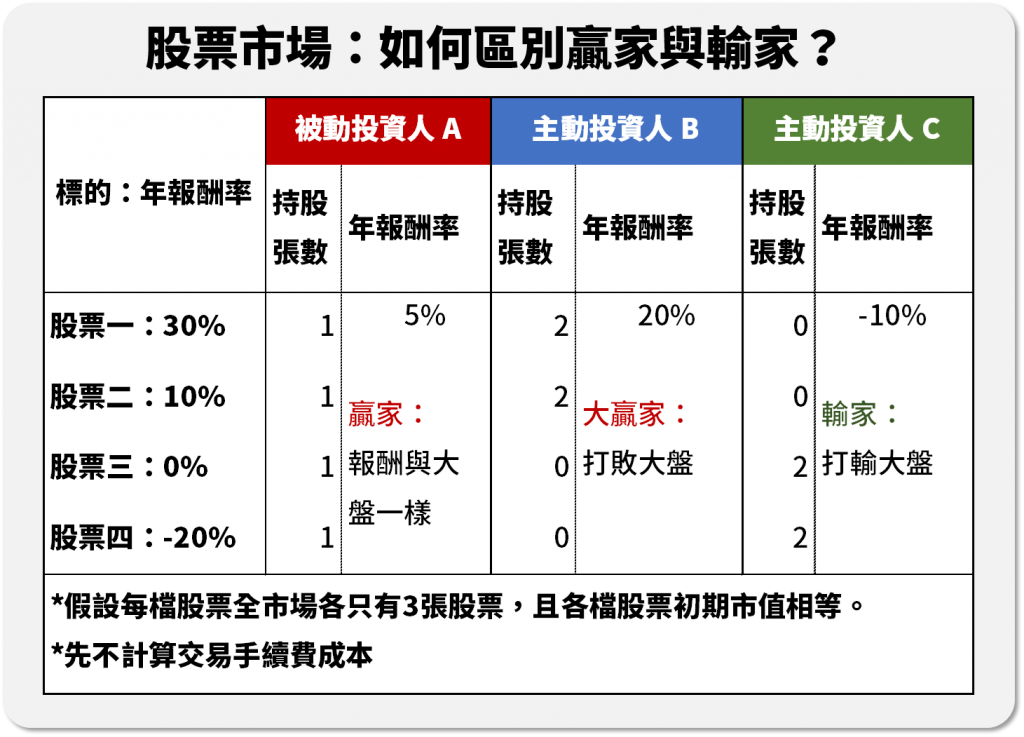

下圖假設一整個市場只有四檔股票,每檔股票都只發行 3 張,每檔佔整體市值都為 25%,如果你是「被動投資人」,則持股比例就會跟市場一樣各檔持有 1 張,每檔股票比例都是 25%;若你是「主動投資人」,但因為這時全市場每檔股票都只剩下 2 張,這代表如果投資人 B 選擇了只持有下圖前兩檔股票,投資人 C 就一定會持有後兩檔股票,在零合遊戲的市場中,這代表「主動投資」會區隔出大贏家與輸家!

主動投資:長期只有約 20% 專業投資機構成為贏家

ETF (指數型基金) 這項產品的發明人 柏格 曾在 80 年代做過一份數據,他追蹤了 309 檔基金,長期來看只有約 20% 的基金能勝過大盤!而進一步深入分析獲利穩定性,在第一個 10 年,獲利成績前 20 名的美國基金資優生,在第二個 10 年,這群資優生的排名居然落到了平均 142 名 ,這代表連專業經理人想要長期維持績效都是非常困難的事!

以專業經理人的數據來看,「主動投資」真正的贏家只佔了 2 成,而其他 8 成的專業投資人績效卻落後了「被動投資」;且這 2 成贏家未來也很難再維持績效,高獲利只是偶爾發生;而且頻繁進出的手續費成本,可能讓投資人做白工成為輸家。

股神 巴菲特 至今五十多年的長期年化報酬率也「僅」20%,但足以讓他登上全球首富之列。但我想普通人的目標應該不會是成為世界首富,因此如果我的目標是「找到短期的翻倍飆股」,我會告訴自己再想想這樣的目標是否夠踏實、風險是否能承受;若我經歷過十年以上的股海選股經驗,那我會誠實的去看我的年化報酬,是否有打敗大盤?

如果你想挑戰成為巴菲特這樣的「主動投資高手」,我們就要去了解這些智者的行為模式!例如股神提倡的「能力圈法則」,巴菲特不僅僅只是單純選股、而是深入的了解一家公司的經營,比起投資人、更像經營者(點我深入了解);而另一位被譽為歐洲股神的 安東尼.波頓,他又是如何探索一家公司的「特許經營權」,找到被市場遺棄但潛力十足的公司(點我深入了解)。

投資人該如何往贏家的路前進?

「主動投資人」要知道我們面對的對手除了市場大戶、公司內部人、2 成長期績效優良的投資機構、還有上述這些當代偉大的投資人,捫心自問你是否在特定股票產業中,擁有面對這些交易對手的「能力圈知識」。

「被動投資人」要知道複利累積的力量是需要時間等待,又如果遇上 2000-2008 這一段網路泡沫 + 金融危機、期間單筆年化投資報酬率無論是台、美、日都沒有超過 1% 的慘淡時刻(點我了解歷史背景),該如何提早應對?其中有2大重點是投資人可以花心力去研究,讓你大幅免去選股外、選時的多餘煩惱:

1. 定期定額存股:除了單筆投資,定期定額是另一種主流方式,由於大盤指數過去都有一定的波動,透過分期存股,雖然有可能買到多頭最高點、也可能會買到空頭最低點,透過長期平均價格來降低持股成本,更多入門請點右方連結:定期存股分散持股成本

2. 資產配置:「在投資,我們必須確保自己有在逆境中存活的能力!」過去幾次重大崩盤,大盤指數也多次跌幅達 4 成,就算我們知道這種情況會發生,若資產達到 $200萬、崩盤一度資產減損 $80萬,難保一般人不會低檔亂砍股票,撐不過長期投資的複利效果,因此資產達到一定規模,研究最基本的股債配置能幫助您擁有逆境存活的能力,更多入門請點右方連結:資產配置控制資產波動

*本文靈感來自閱讀此本經典書籍:耶魯操盤手:非典型成功

如果您喜歡今天的閱讀分享,歡迎給我的 FB 粉絲團一個讚:

也歡迎留言你希望我分享哪一類「生活理財基礎知識」!

- 睡眠不足影響生活怎麼辦?3個早睡的方法|「消除疲累大百科」好書推薦

- 做家事 竟是家庭紛爭導火線!一人一半不是好方法?|「小倆口經濟學」好書推薦

- 孝親費該給嗎?家人借錢怎麼辦!|「與家人的財務界線」好書推薦

*本文為讀書心得分享,理財請自行決策!