特別股:穩定年領高股息是一大誘因!

特別股(優先股)當初會吸引我研究,是因為我有一筆閒錢,想找個比定存或債券利息高的低風險投資工具,而特別股的最大特色就是: (1)像債券一樣有約定固定配息率可以年領股息,以台灣金融特別股來說配息率約 4% 上下;(2)有點像債券的票面價格,有約定的公司收回價,有些許類似保本的意涵。

穩定年領股息又能享受價格低波動,是許多人對特別股(優先股)的印象,但事實上真的是這樣完美嗎?買賣前要注意哪些風險?

基礎認識:特別股之會計基本定義

特別股又稱為優先股,和一般普通股一樣能在市場上買賣,有證券戶就能隨時交易很方便,人們購買它是著眼於以下兩點特別股共通特色:

1. 優先分配股利的權利:

也就是公司發放普通股的股利前,要先發給特別股持有者,因此對追求固定收益的投資人來說更有保障。金融業是發行特別股的大宗產業,台灣的金融特別股約定利率可達 4% 左右,因此特別股很常見 8 成以上持股都由壽險、政府、法人持有。

2. 優先清償權力:

特別股兼具了「普通股」與「債券」兩種特性的混合式證券,特別股持有者依照發行條件能收取固定比率的股利、擁有依照面額收回的條款、優先於普通股的股利分配權,這 3 個特徵讓特別股擁有「債務」的特性。

但特別股有些並不會像債券設定到期日,且公司倒閉資產清算時還擁有比普通股還優先的資產清償順位,仍為公司資產的最終所有者,根據這 2 個原因,傳統上的會計做法,多傾向將特別股列為「股東權益」項目下,而少見列為「債券」。

特別股的附屬權利

除了「優先享受股利分配」這項主要權利,特別股還有以下 3 種主要附屬權利,就像買車標配之外的選配模組。

1. 股息是否能累積

能累積的特別股,意味著若公司當期無法支付約定之股息,投資人稍後幾期仍可累積後獲得「股利拖欠」,但這項附屬功能,近期在台灣金融特別股不常見、反而傳產業或國外特別股較有此好條件,若無,則會有股利收入的不確定性風險。實務上投資人可在證交所的特別股公告中發現以下段落,檢查是否如下無累積股利功能:

「如因年度決算無盈餘或盈餘不足分派特別股股息,或因甲種特別股股息之分派將使XX公司資本適足率低於法令或主管機關所定最低要求或基於其他必要之考量,XX公司得決議不分派特別股股息,將不構成違約事件,其未分派或分派不足額之股息,不累積於以後有盈餘年度遞延償付。」

2. 是否可參加普通股盈餘分配

若有此功能,代表除了約定之固定特別股股利之外,若公司獲利狀況良好,還有機會與普通股一樣獲取額外的股利,這種好條件也算少見。實務上在證交所的特別股公告中發現以下段落,檢查是否無法參加普通股股利分派:

「特別股股東除訂定之股息率領取股息外,不得參加普通股關於盈餘及公積為現金及撥充資本之分派。」

3. 優先股是否可被公司強制收回

大多數優先股是可收回優先股,發行公司可以選擇是否要在收回日期之後,以約定之發行價格收回特別股。因此投資人若買進價格在發行價以下,就會有價差可以賺取,等於在股利之外,擁有第二次獲利機會。

收回的情況有可能在利率下降之時,因為公司有機會發行更低利率的特別股,減輕財務負擔。實務上在證交所的特別股公告中發現以下段落,檢查強制收回之時間:

「自發行日起算屆滿七年之次日起,經主管機關同意後,X公司得隨時按實際發行價格收回全部或一部已發行流通在外之特別股。其未收回之戊種特別股,其權利義務仍延續前開各款發行條件。」

其餘的附屬條件還包含了「是否能轉換成普通股」,與約定之轉換比率。

投資特別買賣前要注意哪些風險?對獲利有幫助?

1. 注意發行價格:

以台灣發行特別股最大宗的金融產業為例,約定年利率區間從 3.2% – 4.8%,其利息是按發行價格來計算,因此真實的年利率會以投資人買入價格來計算,若買進價格高於發行價格,其真實利率會較低。

例如台灣金融特別股發行規模最大的一檔(國X金),其約定利率為 3.8%,發行價格為 60 元,換算一年可取得 2.28 元股利,而確實今年配發股利也是如此,但因為近年來低利率促使銀行一年期定存都僅有 0.8%,因此就算市價為高於發行價的 62 元,其真實殖利率仍有 3.67%,對想要低波動的定存族來說仍有一定吸引力。

2. 注意流動性:

特別股由於多為法人所持有,加上投資目的傾向長期持有,因此成交量一天僅成交百張以下很正常,若投資人想賣出上百張就需要耗費多天慢慢成交;因此美股特別股市場更是投資人的天堂之一,除了標的有上千檔,殖利率更高,主流特別股一天的成交額可達萬張,對大戶來說較無流動性問題,可以至MoneyDJ美股特別股網站查看。

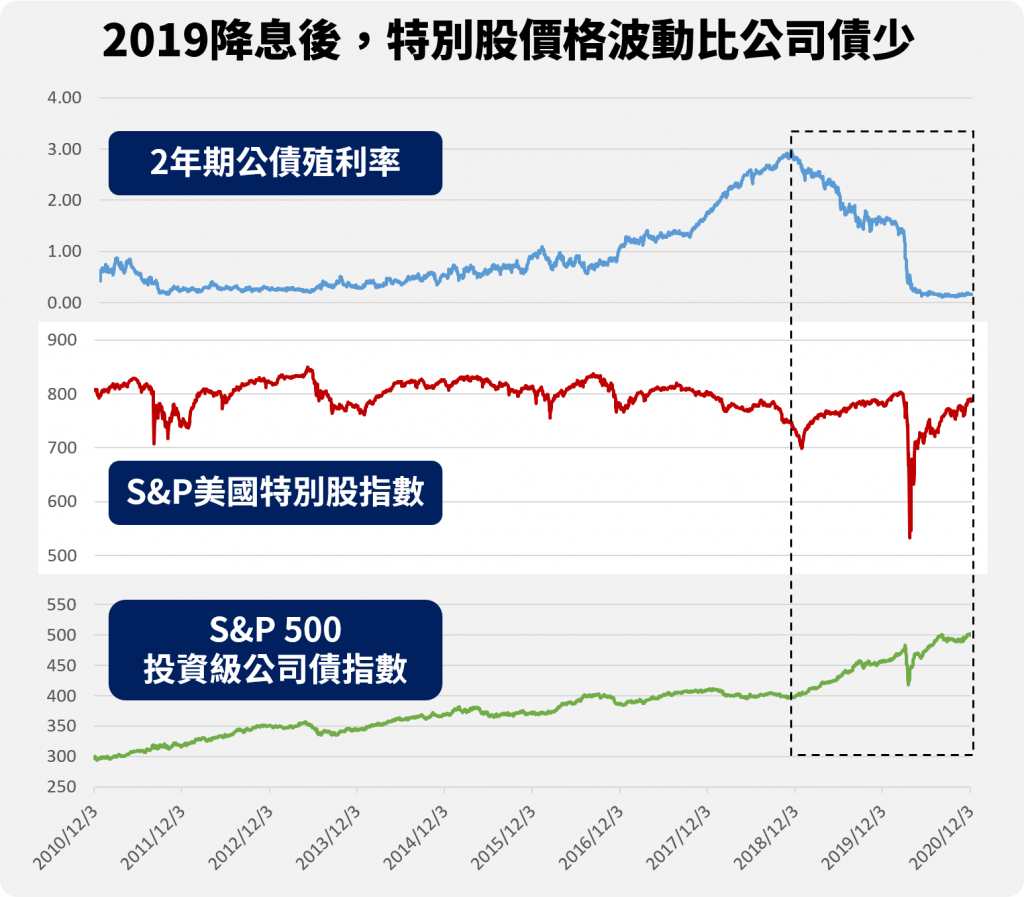

3. 注意大環境利率:

特別股這類固定收益產品就像債券一樣,也會受到大環境市場利率的影響,理論上公債利率上揚、特別股報價就可能下跌;反之,利率下降,價格就會上升。

但金融風暴後都處於低利環境、僅 2019 年美國公債殖利率達 3% 左右,因此近幾年特別股利率仍具吸引力,過去十年美國特別股指數大多在 800 附近波動。下圖也可以看到近年大幅降息後,特別股漲幅的波動比公司債少。

另一方面,特別股大都有約定利率重設期間,通常與收回期限一樣,若收回期限到了公司沒有啟動贖回,就有權利根據當時市場利率環境來重設約定利率。無論是收回或是更改利率,都可能讓高利率條件減少,因此選擇收回期限仍長的標的能盡量避開這種狀況。

總結:特別股多頭時低波動、固定股息具誘因,但不能用非閒錢投資!

金融產品就像吃自助餐,都是需要衡量是否適合自己,讓我們從 3 角度來總結,並以美股特別股指數來回測歷史數據佐證。幫助你決定是否適合你長期持有、累積複利獲利。

1. 最大損失是多少:

先提一個事實,特別股股災一樣會重跌,如上圖疫情股災,因公司若無法獲利,就算特別股有優先股利分配權也沒用,在 2009 年金融風暴時,以金融股為主的美國特別股指數慘跌 70%,雖然當年底立即迅速反彈。且公司若倒閉,仍有股票變成壁紙的可能,除了關注企業體質、透過ETF分散投資仍是一種避開選股風險的好選擇。

而股災是市場系統性風險,無法規避,提供 3 種方式:(1) 等待時機選擇在相對低點進場;但崩盤只是非常少數發生的事件,因此也許可以透過「定期扣款」方式來取得平均價,如果你觀察台灣特別股線型,會發現除權息後常常會處於低檔一陣子,直到快要發配股利前夕又回到高價。 (2)進行股債資產配置,比較適合資產部位龐大,且退休需要穩定現金流的族群 (3)最後比較實用的是「避免動用到家庭備用基金」,畢竟崩盤大環境不好時,可能就是需要用到錢賣出的時刻,因此仍必須為長期投資之用。

2. 多頭時低波動:

因為特別股股利在契約已訂好利率,並以發行價計算(若是可收回特別股,發行價大多等同收回價),因此在歷史過去十年的多頭且大環境低利率期間,價格多會在收回價附近上下震盪,價差波動不太大。

*但特別股仍受長期大環境利率一定影響,尤其是早期發行的特別股會有溢價狀況,例如台灣某鋼鐵公司的特別股,二十多年前美債殖利率還很高的年代就已發行,早期訂定的股利為配發 1.4 元,當初發行價僅 10 元,等於約定殖利率有 14%,在現今低率環境,近期股價 50 元、造成實際殖利率 2.8% 仍有人願意追,但溢價過高仍有被收回的潛在價差虧損問題。

特別股投資人,不以賺取價差為目的,目標在於領取高股利,因此在股市歷史上多頭占比為大的狀況下,特別股的多頭低波動仍具誘因。

3. 歷史獲利狀況:

以台灣來說,因多數特別股不能參加普通股額外分配,只領取約定利率之固定股利,因此無法參與企業的成長,長期獲利相差一倍以上,上圖美股特別股指數與大盤指數也呈現一段獲利差距,但年化歷史報酬仍有6.46%,只是台灣人投資美股會被美國扣三成的股利稅,因此實際獲利也在4%左右。

閱讀書籍推薦:本文是作者閱讀「如何從美股賺一億」獲得靈感;另外,也推薦一本很適合股民閱讀的會計工具書「財務報表分析寶典」,我自己也買了一本隨時查閱,主要的特色是列舉了台灣企業財報案例,能貼近股民生活好懂,學習避開假帳作法!

如果您喜歡今天的閱讀分享,歡迎給我的 FB 粉絲團一個讚:

也歡迎留言你希望我分享哪一類「生活理財基礎知識」!

- 睡眠不足影響生活怎麼辦?3個早睡的方法|「消除疲累大百科」好書推薦

- 做家事 竟是家庭紛爭導火線!一人一半不是好方法?|「小倆口經濟學」好書推薦

- 孝親費該給嗎?家人借錢怎麼辦!|「與家人的財務界線」好書推薦

*本文為讀書心得分享,理財請自行決策!