一、當人生遇到什麼樣的問題,你可以來看這本書?

1. 每個月被要求大筆的孝親費

2. 家人投資失敗,被要求一借大筆錢

3. 家人或另一半有大筆消費,強逼你贊助

二、我在這本書我看到了哪1句話印象深刻

家人間不該有「我年輕時養你,等我老了,你應當還我」的關係,有「借」有「還」,那叫「借貸」;不「借」不「還」,那才叫「愛」。愛像「禮物」,是為了慶祝你的存在!

三、這本書我喜愛的2個實用觀念

1. 金錢圈:錢包的界線

金錢圈如下圖就是劃出誰可以用我們的錢,甚至可以再細算出可以用多少比例或多少錢。

所謂的金錢圈就像照顧自己院子裡的草坪,我們為自己的錢包築起一道圍籬,讓我們能好好照顧圍籬內、自己想照顧的人。而我們設定好金錢圈後,可能會遇到下列情況:

(1) 如果家人要求超過這個金錢圈的界線:我們必須對自己誠實,告訴他們金錢上無法幫忙更多,敘述自己也有需要負責的家庭或苦衷,但可以出力、或給予建議;因為,對方也必須對自己的財務負責,學會為什麼會落到需要借錢的狀況?讓他們有機會去修財務學這門學分,也是一種幫忙。

(2) 如過有人試圖破壞我們的圍籬:這時候我們可以為圍籬加上鐵刺,就像父母會說:「我下個月不再給你零用錢,你必須學會獨立」,反之對父母也是如同的做法,引導他們去學習,讓別人知道我們守護自己金錢的意志,是不走回頭路、是真誠的,絕對不讓自己、另一半或兒女一起陪葬。

(3) 結婚後夫妻金錢圈磨合:身邊不少朋友結婚後過得並不快樂,因為突然發現要負擔婆家的孝親費、或是動不動另一半的家人強逼借錢,才發現原來另一半的金錢圈比自己還要大上許多,這時我們必須嘗試溝通與理解彼此的想法,看是否自己擴大金錢圈、或是另一半嘗試縮小金錢圈,直到看看雙方是否存在機會重疊金錢圈、找到共識。

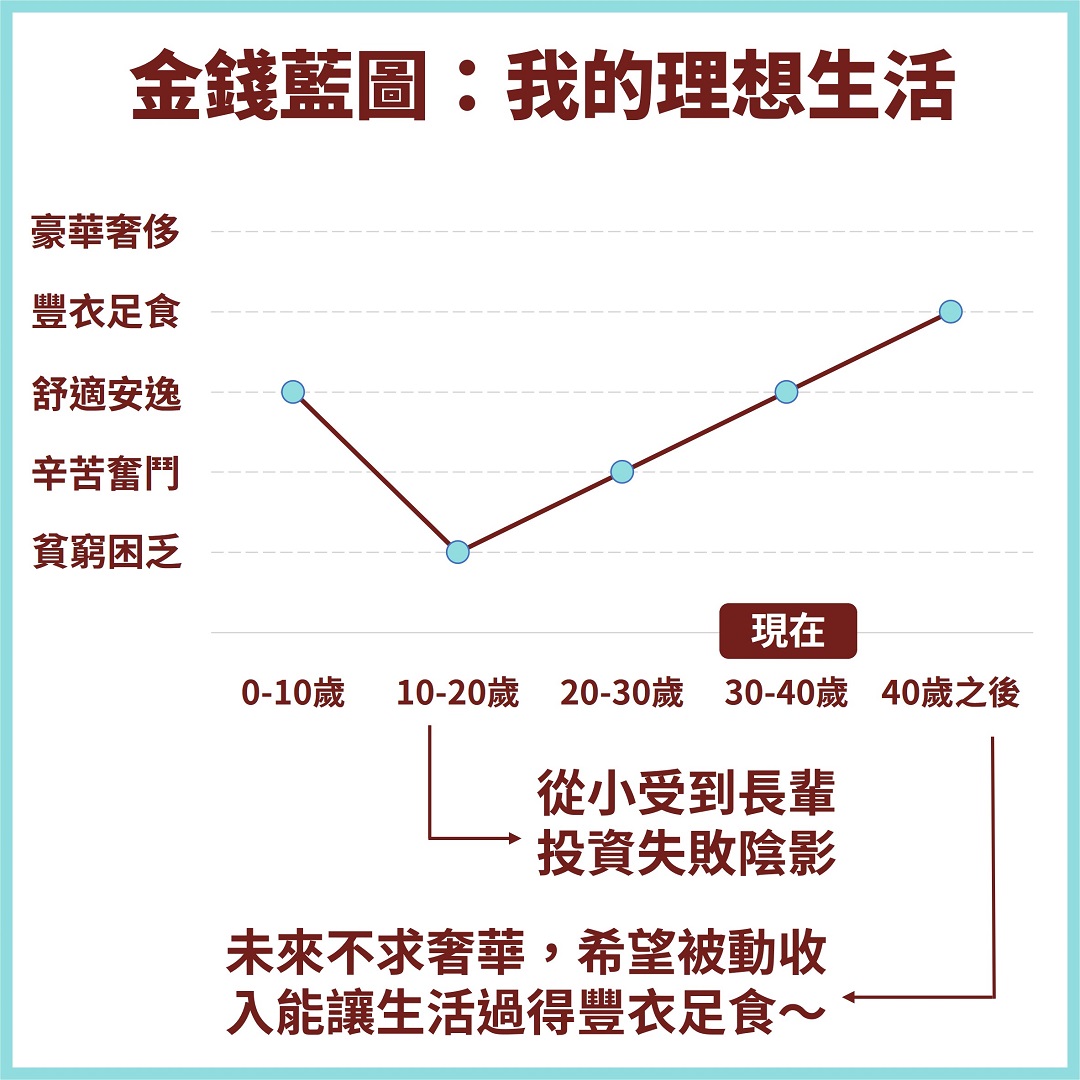

2.金錢藍圖:繪製你的理想生活

我們可能想像過未來的理想生活,例如想要存下1,000萬的退休金、可以每年出國一次等等理想生活的樣子,而「金錢藍圖」則是更有規劃的去繪製你的理想生活。

例如下圖,在我0-10歲家境小康、算是過上舒適安逸的日子;然後在10-20歲的年紀,長輩投資失敗,開始過上貧窮困乏的生活;20-30歲的年紀仍必須要為了下個月的房租而努力工作、屬於辛苦奮鬥的時期;等到30-40的年紀打拼存了一些積蓄、終於可以過上舒適安逸的生活;由於小時候的財務不安全感,豪華奢侈買千萬名車不是我的選項、反而能過上豐衣足食的日子成為我日後的理想。

「金錢藍圖」除了幫助自己透過工具釐清自己理想的生活樣貌,也有以下這2個大功用:

(1) 夫妻尋找共同目標:兩個人如果小時候的家境不一樣,例如同樣一個月生活費2萬,對我來說是奢侈、但對另一半卻是貧窮;也因此對於未來的想像,當我只要求豐衣足食、另一半卻可能想要在每一年年底,為自己犒賞一咖名牌包。

當兩個的理想不一樣、生活出現衝突時,不妨試圖找尋兩人都能共同成長的解決方式、繪製出兩個重疊的「金錢藍圖」,尋找到共同價值觀;例如,我嘗試當衣服穿到泛黃、為自己採購新衣服,而另一半則可以改成每3年、精選一個真正想要的名牌包犒賞自己、其他2年則花適當的錢來趟小旅行。

(2) 了解長輩的思維:「金錢藍圖」也可以幫助我們客觀看待長輩的金錢觀,透過試想長輩的金錢藍圖,有些我們原本覺得很奇特的花錢方式、可能也會容易客觀看待。

例如明明沒有足夠的退休老本、卻把每個月的退休金都拿去買有機食品花光、或是租著昂貴且房間數過多的大房子,甚至還反過來要孝親費;也許我們可以透過「金錢藍圖」發現他們可能是小時候過得貧困沒享受到、這是他們理想的生活,我們因此可以更客觀的了解事件原因、也更容易不帶著仇恨面對與解決家庭財務問題。

四、我推薦這本書能協助你完成什麼事

坊間的財經書大多是教我們如何儲蓄、提升工作效率、投資複利的威力,但無論你多麼努力把這一些做好,如果沒有好好管理「與家人的財務界線」,金錢的漏洞往往使得我們無閒錢儲蓄、工作時邊煩心、累積一筆財富就輕易送出去。

我們有個簡單的理想:「讓每一筆我們辛苦賺來的錢,都能先為未來理想的自己負責、aka 好好照顧自己,先讓我們自己充滿愛、最終仍有能力分享愛。」

這本書將會交給我們如何誠實面對「與家人的財務界線」,誠實面對很危險,但讓人自由、而自由值得冒險!而我們也值得擁有更好的人生。

五、本次推薦好書

◾ 書籍名稱:與家人的財務界線:富媽媽教你釐清家人的金援課題,妥善管理親情的金錢漏洞

◾ 作者: 李雅雯(十方)

◾ 出版社:采實文化

◾ 購買連結:

1. 博客來

2. 蝦皮商城(出版社)

3. HyRead ebook 電子書

更多推薦閱讀: