提到財富,你也許和我一樣,只是單純想過更好的生活、下班能擁有舒適的小窩、和樂的一家人!因此我們的精力不應該事先放在「找尋飆股」這件事,而是回到更根本的問題:如何與財務危機離得遠遠的、並快速存錢!

最近看了「8 個花錢的好習慣,我一輩子不缺錢 – 大樂文化出版」這本書,想和大家分享書中 3 個觀點,分別是:

(一) 4 個人生重大財務支出決策時機

(二) 3 段人生快速存錢時機

(三) 2 個最容易發生財務危機的時間點

*這本書已絕版,請各位去圖書館借閱喔!或是出版社想再版,再通知各位~

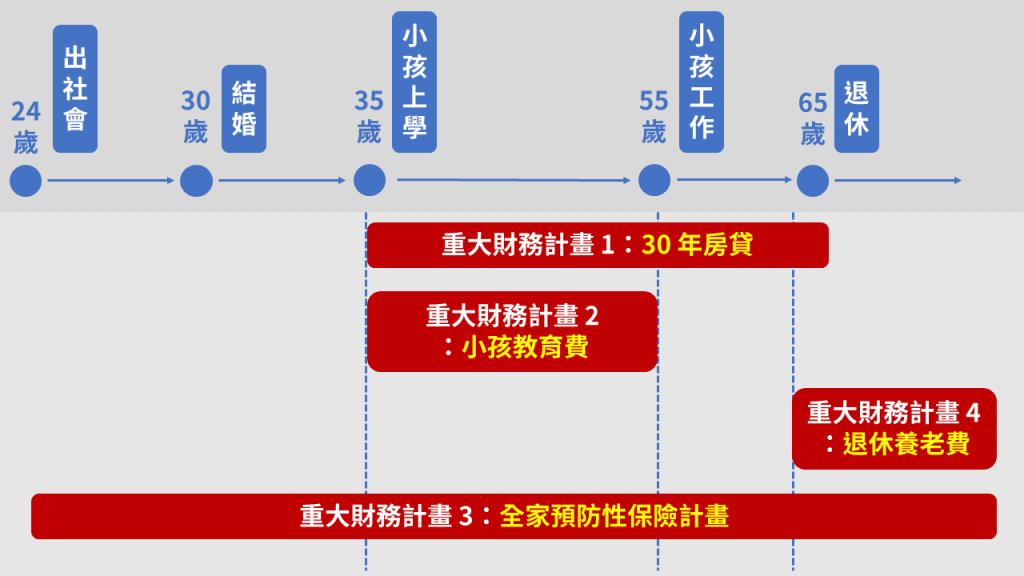

一、4 個人生重大財務決策時機

人生的重大財務計畫不多,通常為上圖 4 大類,只要把這四個重點提早做財務準備,大多就可以預知接下來的人生財務規劃,並預防財務危機、並快速存錢:

(1) 30年期的房貸:這本書的作者 藤川太 想請各位先思考「資產」的定義是什麼?很多人以為置產就等於「資產」,但這裡要提醒大家,如果無法以當初買入的價格賣出,並獲得利潤,就不叫資產!

進階來說,富爸爸的作者也曾經給予「資產」定義:「當持有的資產,最終讓你的現金流卻不斷流出去,就不是好的資產。」想想看若有一天你高升要到異地工作,決定賣掉房子時,卻發現當初買太高,完全無法回收本金但又迫於時間無奈,只好賤賣的時候,賠的可能是你工作好幾年的薪水,我想有買過房子的人都特別有感覺,因此買房應盡量多看,並等待時機的到來好好把握。巴菲特曾說過,他會靜靜等待屬於他的好球來臨才出擊,聽起來不是很有道理嗎?

▶ 試算:假設買一千萬總價的小宅,貸款八成,夫妻雙方各需要分擔約 $1.5 萬的房貸費用。

(2) 小孩教育費:以台灣來說,從育兒托嬰費用起算,每個孩子父母每個月至少要各分擔1萬元的費用,並邊存小孩最花錢的大學百萬教育費,這樣只能說是基本開銷,但作者 藤川太 提醒:「教育的目的是為了讓孩子能適應社會、擁有獨立自主的能力」,千萬別一昧的認為丟去讀名校就完全沒問題。

▶ 試算:假設每個月夫妻各分擔 $1 萬元教育費 + $3 千元儲蓄大學費用,每個月每個人多出 $1.3萬的費用。這筆費用與房貸和自己的退休金不一樣,是從原本的生活支出中直接多出來的一筆費用,而誰也不願意讓孩子輸在起跑點,因此不可不謹慎試算。

(3) 全家預防性的保險費用:保險的目的在於防範最極端的情況發生,因此如何貨比三家,根據自身財務狀況,以最少的錢買到最萬一情況的保障是基本重點,考慮是否需要購置「最必須」的重大意外/防癌/失能險等等…幫自己建立起財務防火牆,再考慮到幫助父母與小孩同步購置,畢竟若沒有保險分擔,同時照顧父母與孩子時,可是會造成財務上的分身乏術,而保險費一年費用可能高達 4 萬元。

▶ 試算:假設每個月提撥 3,500 元的保險費用,我自己把這筆費用想像成,就算是不買保險自己也是要儲蓄一筆危機費用,而這筆錢用不到最好。

(4) 退休養老費用:退休後房貸也剛好繳清,僅剩下保險費、生活費、樂活娛樂費較需要。

▶ 試算:假設每個月僅需要 3 萬元出頭過活,一年大約需要 40 萬左右的現金流,我們以台股過去十年現金殖利率約4%來回測計算,回推流動資產大約需要 1,000 萬,才能產出相應的假設孳息。當然你也可以不用投資,將一千萬分 25 年花完,但最怕的是,現代人會越活越久,而且看著財產不斷減少,相信誰也花得不甘願。

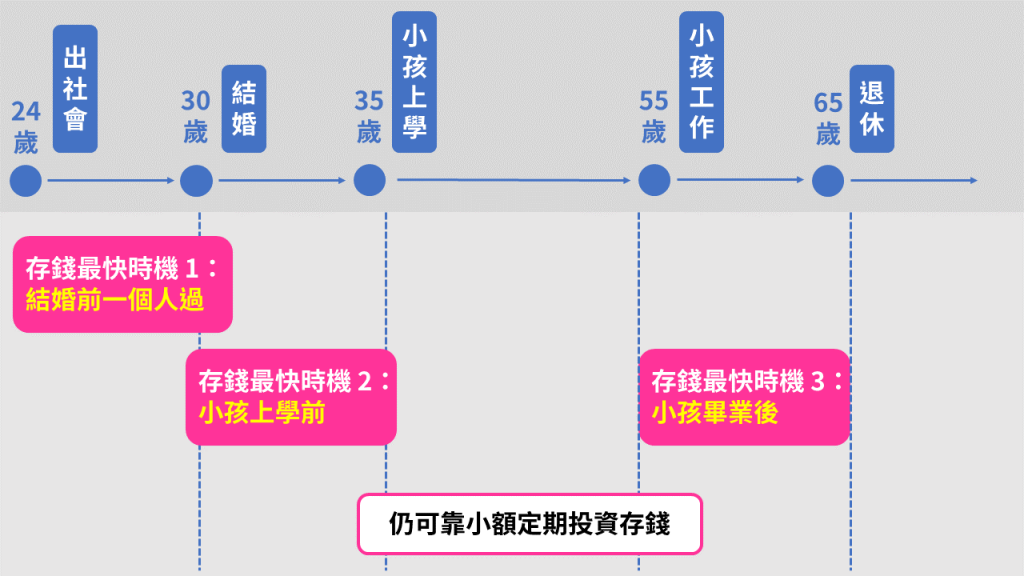

二、3 個快速存錢的人生好時機

看完最花錢的人生三階段之後,我們就能反推人生最容易賺錢的 3 個階段,其中小孩扶養的 35-55 歲的年代,我們同時負擔「房貸」+「小孩撫養費」+「家庭保險」,這 20 年中,每個月的固定支出就高達 $3.15 萬元。

以行政院台灣全體薪資中位數 $4 萬元出頭來試算,每個月能支配的所得剩下 $1萬,剛剛好就是個人的生活費用,因此作者 藤川太 認為,夫妻早一點為錢吵架也許不是壞事,提早認清並規劃,找到屬於彼此的「生活型態」,例如:根據食材時令、一起規劃每周採買與下廚,共創美好經驗也大幅少一半生活費,不僅能留下財務餘裕避免危機、也能在此時靠每個月小額定期定額投資,若假設能找到長期 5% 報酬率的趨近市場風險之投資標的,每月僅小額 $5,000元也能試算在退休年紀時存到 4 桶金。但人生最快能存錢的時機 作者 藤川太 指出是以下 3 個,可以盡量把握以存 8 桶金為目標:

(1) 結婚前只需負擔 1 個人生活費:現代很多人都認為結婚後再做生涯規劃即可,因此年輕大肆享受生活月光族,但這會讓你錯過第一個非常好的存錢時機,這時候的你完全沒大筆的固定支出,生活費支出多少就能存多少錢。

▶ 試算:一出社會短短 5 年薪水每個月能拿到 $4 萬就算很不錯,假設北漂住外面一個月加上生活費 $2 萬元,一個月能存 $2 萬元,六年大約存款為 $150 萬,但這時候除了一昧存錢,替自己專業進修花個 $50 萬也不為過,畢竟專業提升上來結婚後,年薪若能上升到全台 70% 以上的薪資水準,每月夫妻薪資超過十萬,一年多 $40 萬財務空間,就更舒服了!因此年輕人以婚前存第 1 桶金為目標吧!

(2) 婚後小孩上學前:婚後與小孩正式上學前,若家人願意協助照顧小孩,就該好好把握這段 5 年期間,並尊重彼此的生活型態、談論想要幾個孩子等…屬於「兩個人的生涯規劃」。

▶ 試算:若這時有幸找到加上福利後月薪 $6 萬元之薪水,每個月儲蓄 $3 萬元,就能儲蓄大約 2 桶金,若能做好投資更能往上再增加!

(3) 小孩工作後到退休前:藤川太 作者指出現代人越來越晚婚與生小孩,若也不懂把握前面小孩出身前的時機存錢,則會大大影響到「儲蓄退休金」的時機!若也沒有定期投資習慣,等到小孩大學突然多出百萬學費,就只能押上自己的退休金。導致晚期的退休財務危機,並失去最後的存錢時機!

▶ 試算:若正常規劃有十年的存退休金時期,由於小孩學費以不用煩惱,放貸的利息支出也大幅減少,每個月能儲蓄 $4 萬元,則光是不投資單純存錢,約可以存到 5 桶金!

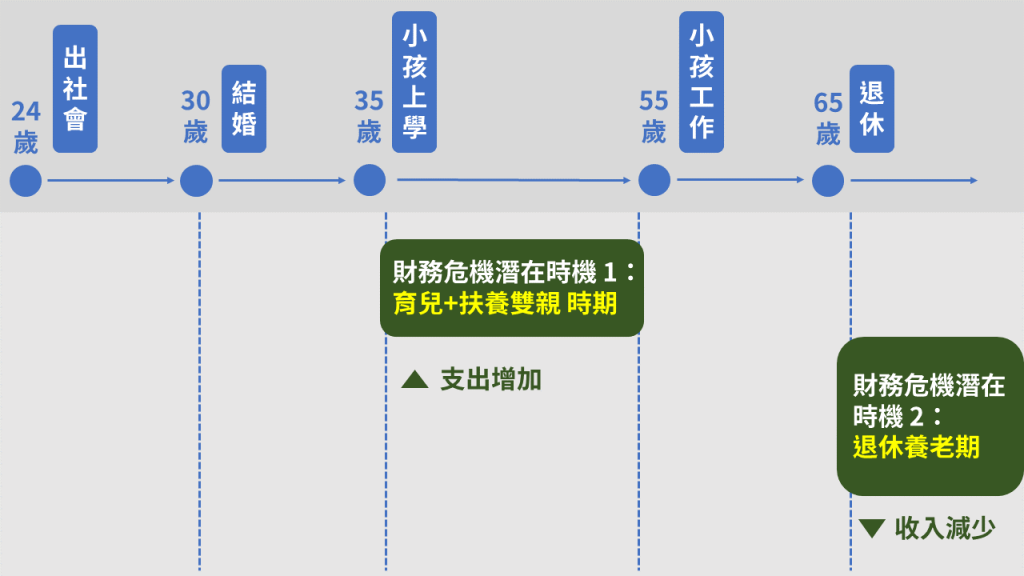

三、結論:請嚴防打擊家庭的 2 次財務危機

我們從支出面與收入面試算完之後,就會得出 2 個非常容易出現「財務危機」的時刻,請嚴防:

第 1 關鍵危機:育兒+扶養雙親時期

正在看本文的你,相信多數都是這個時期的上班族,重大支出面的「房貸」+「育兒」+「保險」,固定支出就是 $3.15萬,固定支出很難再降低,因此如何控財務預算成為重要解決方法!

▶ 複習:這個時期,支出面必須從「生活費」著手,找尋共同生活中重疊的隱藏浪費,並不要忽視每月僅 $5,000 元的30 年中潛在可能的 4 桶金目標;存錢面,夫妻若能在小孩上學錢好好把握 2 個快速存錢時機,就能每個人再多累積 3 桶金,每個人若在這個固定支出高的時期,擁有 7 桶金,相信就能夠擁有餘裕面對財務震盪!

第 2 關鍵危機:退休養老期

這個時期的財務危機原因不再是支出,而是收入急遽減少,即時有提撥勞退與勞保,但勞保屬於集中帳戶,存在一些金額的不確定性!

▶ 複習:這個時期,支出面最大的是年紀越來越大、保險支出也越大的保險費,因此思考是否及早為自己安排終身類的保險,早點繳清負擔越少!而收入面,最近看了「暢玩一人公司」作者 于為暢 提出一個見解:「上班族仍必須保有創業家精神,否則短期看似比創業家安逸,但長期無法累積專業,就是最大的脆弱!」因此,為自己安排具專業的興趣吧!活到老,學到老,不無聊,不失智!

延伸閱讀:新手理財知識|別怕薪水少!「定期定額」讓買股就像減肥一樣,懂堅持的人,才能看到時間累積的效果!

如果您喜歡今天的閱讀分享,歡迎給我的 FB 粉絲團一個讚:

也歡迎留言你希望我分享哪一類「生活理財基礎知識」!

- 睡眠不足影響生活怎麼辦?3個早睡的方法|「消除疲累大百科」好書推薦

- 做家事 竟是家庭紛爭導火線!一人一半不是好方法?|「小倆口經濟學」好書推薦

- 孝親費該給嗎?家人借錢怎麼辦!|「與家人的財務界線」好書推薦

- 如何改掉晚睡習慣,半夜明明很累、卻捨不得Go To Bed,為主動失眠者寫的一本書!

- 最了解公司營運的一群人:內部人持股買進指標介紹

- 特別股(優先股) 是什麼?想要穩定年領高股息,買賣前要注意哪些風險!

*本文為讀書心得分享,理財請自行決策!